(ازمة السيولة في البنوك اليمنية وبعض المقترحات)

ازمة السيولة في القطاع المصرفي

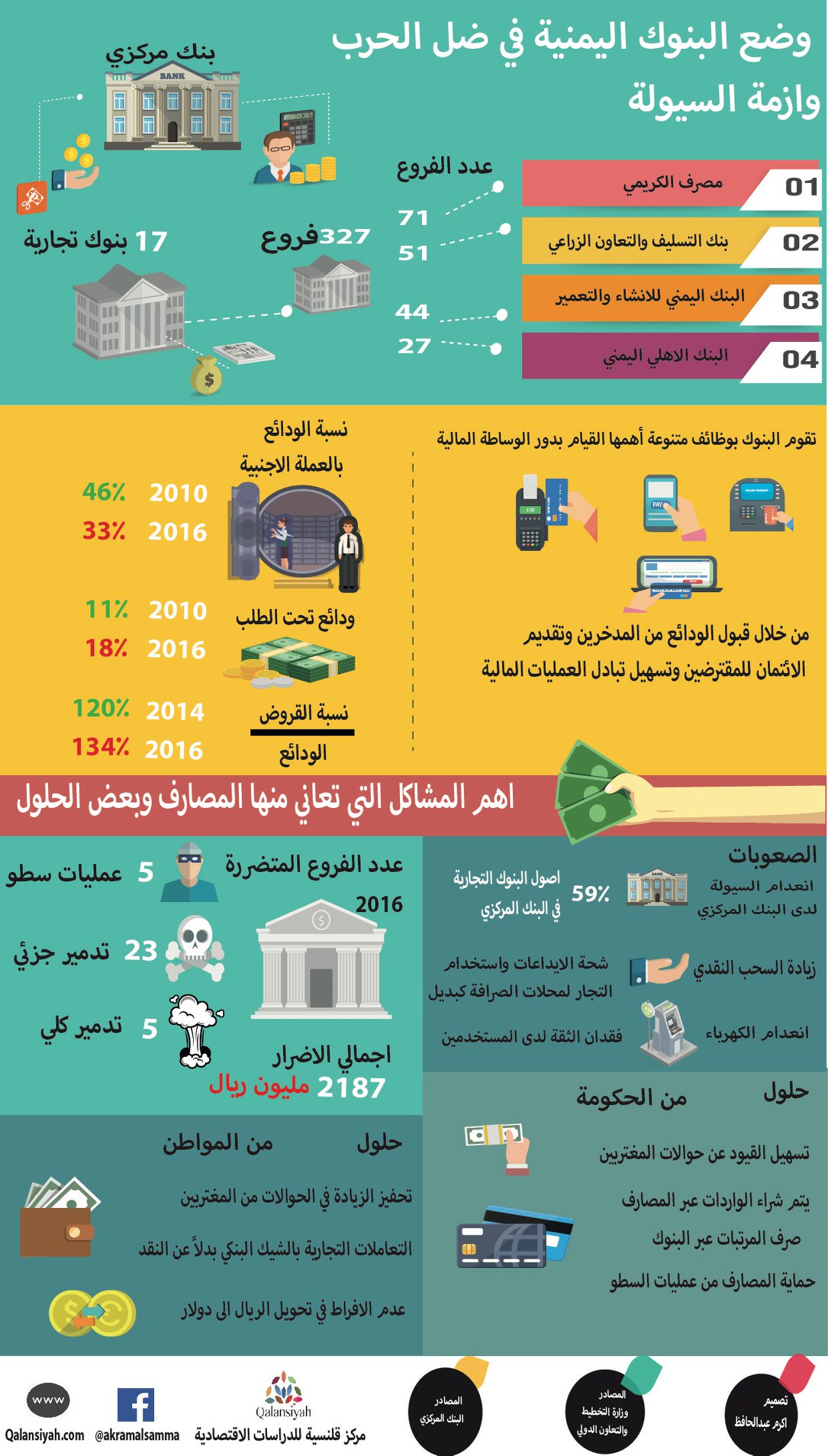

انهالت الحرب الجارية في اليمن على الاقتصاد بالكثير من المهلكات احدها الازمة الحالية في السيولة لدى البنوك. مع استمرار تزايد النقد المتداول خارج البنوك (من 26.1 مليار ريال في 2014م الى مايقارب 300 مليار ريال في نهاية عام 2016م) يتغير هيكل واتجهات العرض النقدي (M2) مؤثراً بذلك على قدرة البنوك في تغطية التزاماتها قصيرة الاجل وتقديم القدر الكاف من الائتمان للمقترضين. يضاف الى ذلك انخفاض الودائع خصوصاً التي بالعملات الاجنبية وذلك لاسباب منها التقلبات السريعة لاسعار الصرف زيادة الطلب على النقد الاجنبي في السوق بالاضافة الى انعدام الثقة لدى المودعين بقدرة البنوك على تحمل المخاطر. في السايق العام للمحادثة المصرفية يقصد في السيولة ”القدرة على تحويل الاصول الى اموال“ ويكون لمصطلح السيولة صدى كبير في اوساط القطاع المصرفي و المستثمرين. في الحين التي تمنح فيه الاصول الثابتة مردود استثماري عالي ، تأتي اهمية السيولة بالنسبة للمصارف والمستثمرين في التعامل مع الازمات الغير متوقعة على المدى القصير. عالمياً تغلق الكثير من البنوك ابوابها بسبب عدم استطاعتها تغطية التزاماتها من الديون قصيرة الاجل او بمعنى اخر انخفاض نسبة مؤشر السيولة (نسبة مؤشر السيولة يُعنى به عدد الاصول السائله على العدد الكلي للاصول).

الودائع والقروض

يعد مؤشر القروض- الى- الودائع احد اهم معايير السيولة لدى البنوك. عند ارتفاع هذا المؤشر نستدل ان البنوك قد تصعب عليها ايجاد السيولة الكافية لتغطية التزامات غير متوقعة فتصبح اكثر عرضة للأزمات، وبالمقابل انخفاض المؤشر يوضح انخفاض ايرادات البنك. الى جانب عوامل اخرى ، يعد احد اهم العوامل التي تؤثر على مؤشر القروض- الى – الودائع هو سعر الفائدة. عند انخفاض سعر الفائدة يرتفع عدد المقترضين ولكن على حساب المستثمرين في اصول وسندات البنوك والدائنين. في الاوضاع الطبيعية يكون المؤشر مايقارب 80٪ الى 90٪ ، ولكن نلاحظ ان القطاع المصرفي في اليمن يسجل ما يقارب نسبته 120٪، 127٪ ، 129٪ ، 134٪ في الاعوام 2014م ، 2015م ، 2016، و 2017م على التوالي. يوضح هذا ان القطاع المصرفي في اليمن يعاني من شحة في السيولة واستمرار هذا التزايد قد يضطر مجموعة من البنوك للخروج عن العمل.

كيف تحافظ البنوك على بيضها ؟

تكون البنوك غالباً الاكثر معرفة بالاوضاع المالية للسوق وعلى علمٍ كاف بالمخاطر وسُبل تجنبها ولذلك قد يكون من النادر ان يقلق الباحثون الاقتصاديون عن اوضاع البنوك في ظل الازمات. البنوك اليمنية ايضاً استطاعت تفادي الخسائر الترتبة من تدهور الوضع الاقتصادي من خلال زيادة حجم الائتمان المقدم الى القطاع الحكومي من 53٪ في 2010م الى ما يقارب 80٪ في 2017م. لجأت البنوك الى توظيف جزء كبير من اصولها المالية في الائتمان الحكومي قصير الاجل عن طريق شراء اذون خزانة وسندات حكومية كأستراتيجية لتقليل حجم المخاطر كون الديون الحكومية تمتاز بدجة أمان اعلى من القطاعات الاخرى. ولكن هذه السياسية اثرت على التنمية في القطاع الخاص حيث انخفض الائتمان المقدم من 45٪ في 2010م الى 19٪ فقط في 2017م. بالاضافة الى ذلك يُرجح ان اذون الخزانة قد لا يستطاع تحويلها الى سيولة بسهولة وذلك بسبب ضعف موارد وفعالية البنك المركزي.

المشاكل التي قد تمر بها البنوك مع استمرار الازمة القائمة وكيف بالامكان تفاديها

مع استمرار تدهور قيمة الريال اليمني وارتفاع مؤشرات التضخم الاقتصادي ستعاني البنوك من ارتفاع متزايد في نسبة الودائع المسحوبة خصوصاً التي في العملة المحلية وذلك لتدهور الثقة في القيمة المستقبلية لاستثمار الاموال اليمنية حيث يتجه الكثير الى تحويلها الى عملة اجنبية او استخدامها في شراء اصول ثابتة او في الاستهلاك اليومي. لا يُنصح ان يتم اتخاذ سياسات مضادة كـ منع السحبيات او وضع سقف معين لأن ذلك سيضاعف من حجم السحب وقد يكون من غير الحكمة ايضاً تخفيض سقف الضمان على الودائع لأن ذلك سيؤثر على ثقة المودعين. بديلاً عن ذلك قد يكون الامثل صياغة سياسات نقدية بالتعاون مع كلاً من وزارة المالية والبنك المركزي للحد من تدهور قيمة الريال اليمني. مع استمرار تدهور الوضع الامني قد يكون استثماراً مجدياً ايضاً زيادة الانفاق في الحماية الامنية للبنوك وفروعها من اجل رفع مستوى الثقة لدى العملاء. يجب ايضاً ان تحافظ البنوك ايضاً على حيادتها وتجنب الانخراط في اي اعمال او توجهات سياسية لما في ذلك من خطر على قدرتها المستقبلية في التعاملات الدولية كفتح الاعتمادات والحوالات التجارية الدولية.

Leave a comment